賬面為0評(píng)估價(jià)卻為2560萬,劍橋科技資產(chǎn)轉(zhuǎn)讓遭監(jiān)管問詢 是否存在潛在關(guān)聯(lián)交易與技術(shù)轉(zhuǎn)讓疑云

近期,劍橋科技一項(xiàng)資產(chǎn)轉(zhuǎn)讓交易引發(fā)市場(chǎng)關(guān)注。根據(jù)公司披露信息,其擬轉(zhuǎn)讓的某項(xiàng)無形資產(chǎn)賬面價(jià)值為0,但評(píng)估機(jī)構(gòu)給出的估值卻高達(dá)2560萬元,這一巨大差異迅速引起監(jiān)管部門的注意。

事件的核心在于估值差異的合理性。根據(jù)會(huì)計(jì)準(zhǔn)則,資產(chǎn)賬面價(jià)值為0通常意味著該項(xiàng)資產(chǎn)已全額計(jì)提減值或初始成本極低,而評(píng)估價(jià)值的大幅提升需基于客觀的市場(chǎng)公允價(jià)值。劍橋科技在公告中解釋稱,該項(xiàng)資產(chǎn)為自主研發(fā)技術(shù),因前期研發(fā)支出已費(fèi)用化處理導(dǎo)致賬面價(jià)值歸零,但經(jīng)過專業(yè)評(píng)估機(jī)構(gòu)采用收益法測(cè)算,其未來商業(yè)化潛力巨大,故評(píng)估價(jià)值顯著提升。這一解釋并未完全打消外界疑慮。

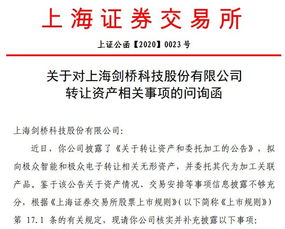

上海證券交易所隨即下發(fā)問詢函,要求公司詳細(xì)說明評(píng)估過程中關(guān)鍵參數(shù)的選取依據(jù)、收益預(yù)測(cè)的合理性,并重點(diǎn)核查交易對(duì)方是否與公司存在潛在關(guān)聯(lián)關(guān)系。監(jiān)管機(jī)構(gòu)指出,若交易雙方存在未披露的關(guān)聯(lián)關(guān)系,則可能導(dǎo)致交易定價(jià)不公允,進(jìn)而損害上市公司及中小股東利益。

技術(shù)轉(zhuǎn)讓的合規(guī)性也成為問詢重點(diǎn)。問詢函要求公司補(bǔ)充披露該技術(shù)的具體內(nèi)容、應(yīng)用場(chǎng)景、轉(zhuǎn)讓后的使用限制條款,以及是否履行了必要的內(nèi)部決策程序。在科技創(chuàng)新成為國家戰(zhàn)略的背景下,技術(shù)資產(chǎn)的轉(zhuǎn)讓需兼顧商業(yè)價(jià)值與知識(shí)產(chǎn)權(quán)保護(hù),避免核心技術(shù)不當(dāng)流失。

市場(chǎng)分析人士指出,此類高溢價(jià)轉(zhuǎn)讓案例在A股市場(chǎng)并非孤例,但往往伴隨較高的監(jiān)管風(fēng)險(xiǎn)。一方面,評(píng)估方法的 subjectivity 較強(qiáng),收益法對(duì)未來現(xiàn)金流的預(yù)測(cè)易受樂觀假設(shè)影響;另一方面,關(guān)聯(lián)交易非關(guān)聯(lián)化操作在實(shí)踐中時(shí)有發(fā)生,需強(qiáng)化信息披露與中介機(jī)構(gòu)問責(zé)。

截至目前,劍橋科技尚未對(duì)問詢函作出正式回復(fù)。本次交易能否通過監(jiān)管審核,不僅關(guān)系到公司資產(chǎn)重組進(jìn)程,也將為類似技術(shù)資產(chǎn)估值案例提供重要參考。業(yè)界呼吁,上市公司在處置無形資產(chǎn)時(shí),應(yīng)堅(jiān)持透明度原則,通過多維度論證評(píng)估合理性,并主動(dòng)規(guī)避可能存在的利益輸送嫌疑。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.falun.cc/product/181.html

更新時(shí)間:2025-12-27 09:21:59